들어가며

2026년 2월 말, 이스라엘과 이란 간 군사 충돌이 다시 격화되며 중동은 또 한 번 전쟁 국면으로 들어섰습니다. 공습과 보복성 대응이 이어지면서 국제 유가와 금융시장이 빠르게 흔들렸고, 안전자산 선호 심리도 강해졌습니다. (AP)

여기에 더해 도널드 트럼프 미국 대통령의 강경한 대외 메시지까지 겹치면서, 이번 긴장이 단기간에 끝나기 어렵다는 전망도 커지고 있습니다. (AP)

이럴 때 투자자는 아래와 같은 고민을 합니다.

- 수익이 조금 났는데 팔아야 하나?

- 전쟁이면 시장은 장기 하락으로 가는 것 아닌가?

- 한국/미국 중 어디가 더 위험한가?

이번 글에서는 이러한 감정과 추측이 아니라 데이터로 보겠습니다.

- 역사적으로 지정학 충격 후 시장이 어떤 패턴을 보였는지

- ETF Retro에서 실제로 실행한 포트폴리오 백테스트 결과

- 마지막으로, 실제 행동 원칙

이 글에서 확인할 수 있듯, 중동 충돌 구간을 포함한 2021~2026 백테스트에서 4개 포트폴리오 모두 +121.91%~+147.23% 수익으로 마감했습니다.

역사적으로 중동/지정학 충돌은 시장에 어떤 영향을 줬나?

장기 통계부터 보겠습니다.

JP모건(J.P. Morgan)은 1940~2022년 주요 지정학 이벤트 36건을 분석했는데, S&P 500의 평균 수익률은 다음과 같았습니다. (J.P. Morgan)

- 이벤트 후 3개월: +0.3%

- 이벤트 후 6개월: +2.6%

- 이벤트 후 12개월: +5.5%

즉, 초기 충격은 있어도 장기 방향까지 꺾는 경우는 드물다는 메시지입니다.

찰스 슈왑(Charles Schwab)의 1970~2026년 지정학 충격 70건 분석도 같은 방향입니다. 지정학 이벤트는 단기 변동성을 키우지만, 경기침체 국면이 아닌 한 주식시장에 장기적 충격을 남기는 경우는 드물었다고 정리합니다. (Charles Schwab)

핵심은 이것입니다.

전쟁 뉴스는 변동성을 키우지만, 시장의 장기 추세를 결정하는 것은 결국 경기·유동성·기업이익이다.

실전 백테스트

이번에는 이론이 아니라, ETF Retro에서 실제로 실행한 백테스트 결과를 그대로 사용하겠습니다.

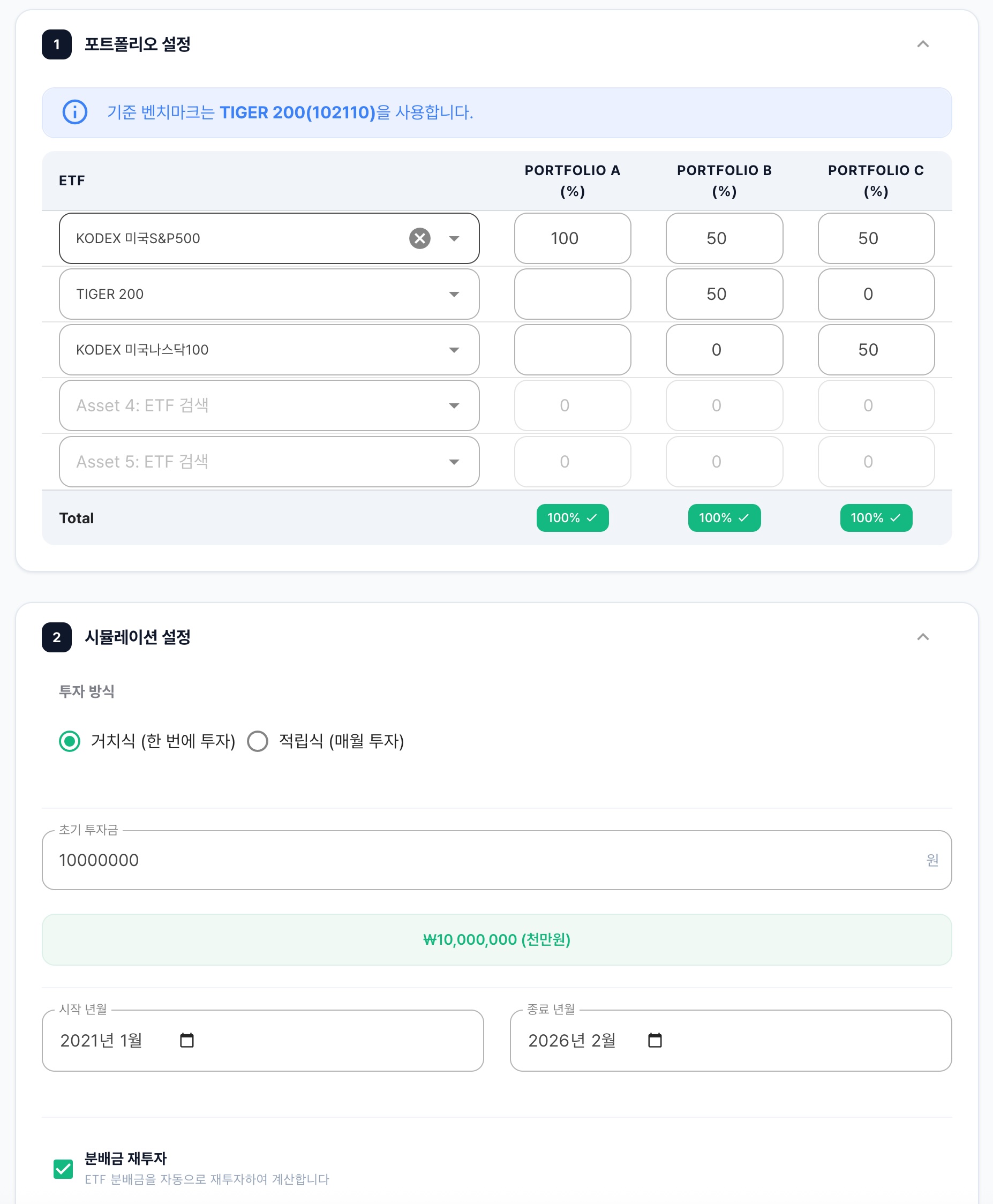

백테스트 설정

- 투자 방식: 거치식

- 초기 투자금: 10,000,000원

- 요청 기간: 2021-01 ~ 2026-02

- 실제 적용 기간: 2021-04 ~ 2026-02

(KODEX 미국나스닥100(379810) 상장일 반영으로 자동 조정) - 분배금 재투자: 적용

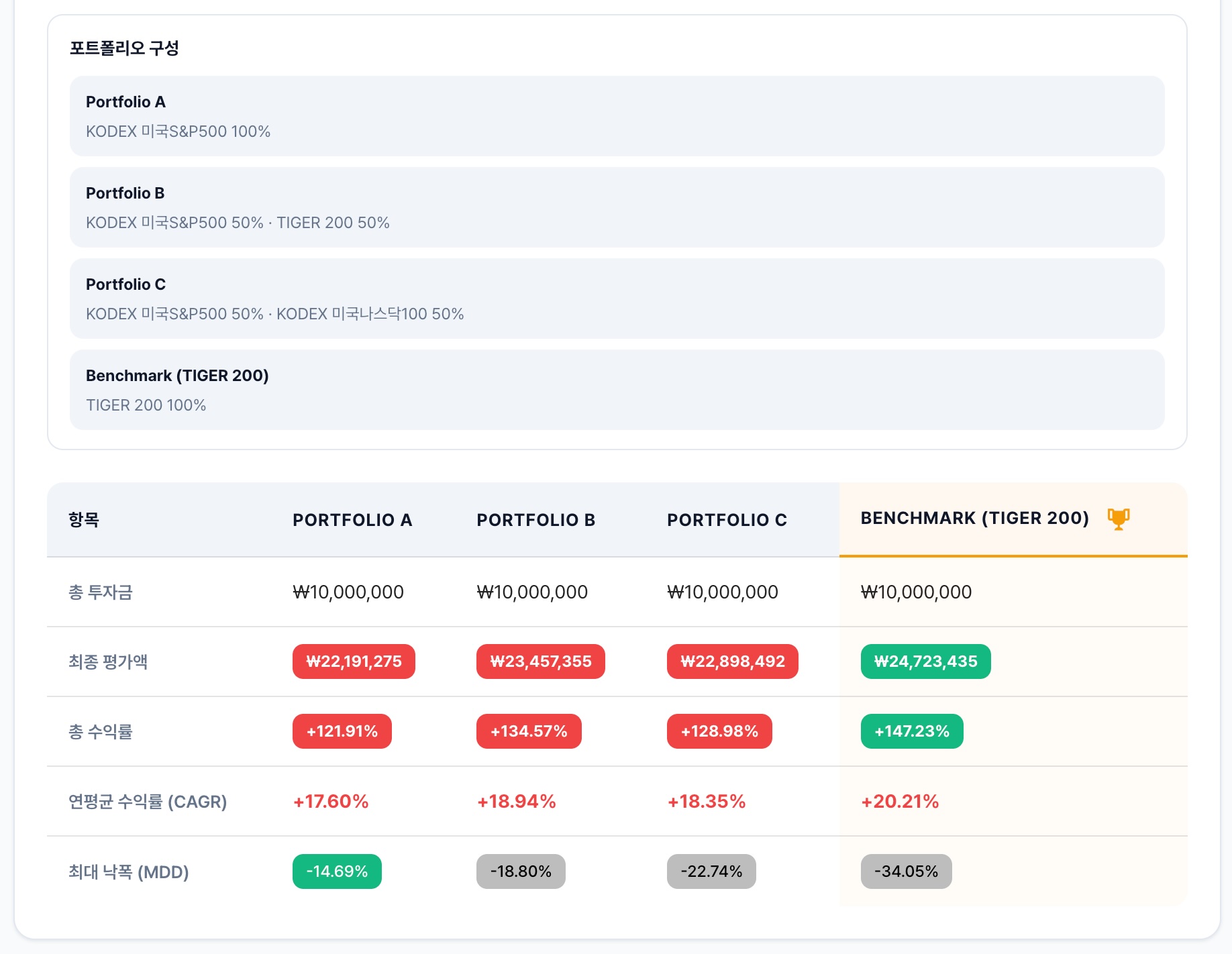

포트폴리오 구성:

- Portfolio A: KODEX 미국S&P500 100%

- Portfolio B: KODEX 미국S&P500 50% + TIGER 200 50%

- Portfolio C: KODEX 미국S&P500 50% + KODEX 미국나스닥100 50%

- Benchmark: TIGER 200 100%

백테스트 결과

이 백테스트에서 읽을 수 있는 핵심

1. 시장은 결국 회복했고, 모두 플러스 수익으로 마감

- 중동 충돌을 포함한 변동성 구간을 지나도 4개 시나리오 모두 플러스였습니다.

2. 최고 수익률과 최저 낙폭은 같은 포트폴리오가 아니었다

- 최고 수익률: Benchmark(TIGER 200) +147.23%

- 최저 MDD: Portfolio A(KODEX 미국S&P500 100%) -14.69%

3. 수익률만 보면 놓치는 게 있다

- Benchmark(TIGER 200)가 가장 많이 벌었지만, 낙폭은 가장 컸습니다(-34.05%).

- 반대로 Portfolio A(KODEX 미국S&P500 100%)는 수익률은 낮아도 낙폭 방어가 가장 좋았습니다.

- 결국 중요한 건 “최고 수익률”보다 내가 버틸 수 있는 변동성입니다.